List do Inwestujących – luty 2025

Zespół Opoka TFIw naszym poprzednim Liście pisaliśmy, w jak opłakanym stanie jest nasz kontynent. W ostatnich dniach odzwierciedliło się to dosłownie. Na zakończenie odbywającej się w Monachium konferencji bezpie-czeństwa niemiecki dyplomata Christoph Heusgen ronił łzy w mowie zamykającej obrady. Nie wytrzymał ciśnienia wytworzonego przez amerykańskich dyplomatów. Groteskowość sytuacji jest tym większa, że w 2018 roku publicznie śmiał się z Donalda Trumpa, gdy ten na forum ONZ mówił, że Niemcy zbyt uzależniają się od dostaw rosyjskiego gazu.

Europejskie elity płaczą. Europejskie rynki akcji się cieszą.

Europa

Geopolityką zajmować się nie będziemy, są od tego znacznie lepsi specjaliści. Zachowanie dystansu jest potrzebne zwłaszcza dlatego, że mamy połączenie dynamicznej sytuacji z potężnym szumem informacyjnym i negocjacjami, w których dezinformacja, rzucanie inwektywami i wyrzucanie kierownicy z pędzącego samochodu wydają się standardową praktyką prowadzącą do ubicia targów.

To rozkręcające się ożywienie gospodarcze jest według nas kluczowym czynnikiem wspierającym wzrosty cen akcji na naszym kontynencie, a nie zmiany geopolityczne. Argumentów za tą tezą można postawić wiele, my posłużymy się kilkoma rynkowymi.

Cztery miesiące temu napisaliśmy, że „nie chcemy się silić na przesadny kontrarianizm, ale fakt jest taki, że upływ czasu i wygląd indeksów giełdowych każe przynajmniej dopuścić myśl, że jednak jeszcze w tym cyklu nadejdzie ożywienie w europejskich gospodarkach”. Wyraźne symptomy wyprzedzające to ożywienie widzimy obecnie na giełdach.

W ostatnich tygodniach powiększa się grono spółek, które wchodzą w trendy wzrostowe na takich rynkach, jak włoski, niemiecki czy francuski. Odbywa się to po trzech latach spadków na indeksach małych i średnich spółek w Europie Zachodniej. Do tej pory, jeżeli w Europie pojawiały się wzrosty na giełdach, to dotyczyły głównie dużych firm. Teraz rynek się poszerza. Dodatkowo indeks banków europejskich jest na najwyższym poziomie od kilkunastu lat i odbudowuje się po długoletnim marazmie. Sektor najpierw ucierpiał w 2008 roku w czasie wielkiego kryzysu finansowego, a potem został dobity zapaścią strefy euro w 2012 roku. W Europie, w przeciwieństwie do USA, banki mają dominującą rolę w finansowaniu gospodarki. Dlatego pozytywne zachowanie cen ich akcji jest tak ważne.

Czy rozwijający się trend wzrostowy w Europie może być kolejnym falstartem? Może. Dodatkową zmienność sprowokują też zapewne negocjacje zakończenia wojny na Ukrainie. Wprawdzie napisaliśmy, że analizą geopolityczną nie będziemy się zajmować, ale zwykły rozsądek nakazuje założyć, że administracja amerykańska ma dużą szansę przeliczyć się w dążeniu do szybkiego zakończenia konfliktu.

Dopóki jednak europejski sektor finansowy wykazuje siłę i powiększa się grono spółek w trendach wzrostowych w innych segmentach rynku, dajemy znacznie większe prawdopodobieństwo scenariuszowi, w którym ożywienie w gospodarce oraz na giełdach europejskich ma solidniejsze podstawy i potrwa dłużej. Taki stan rzeczy nie będzie również przeszkadzał polskim aktywom.

O spółkach biotechnologicznych raz jeszcze

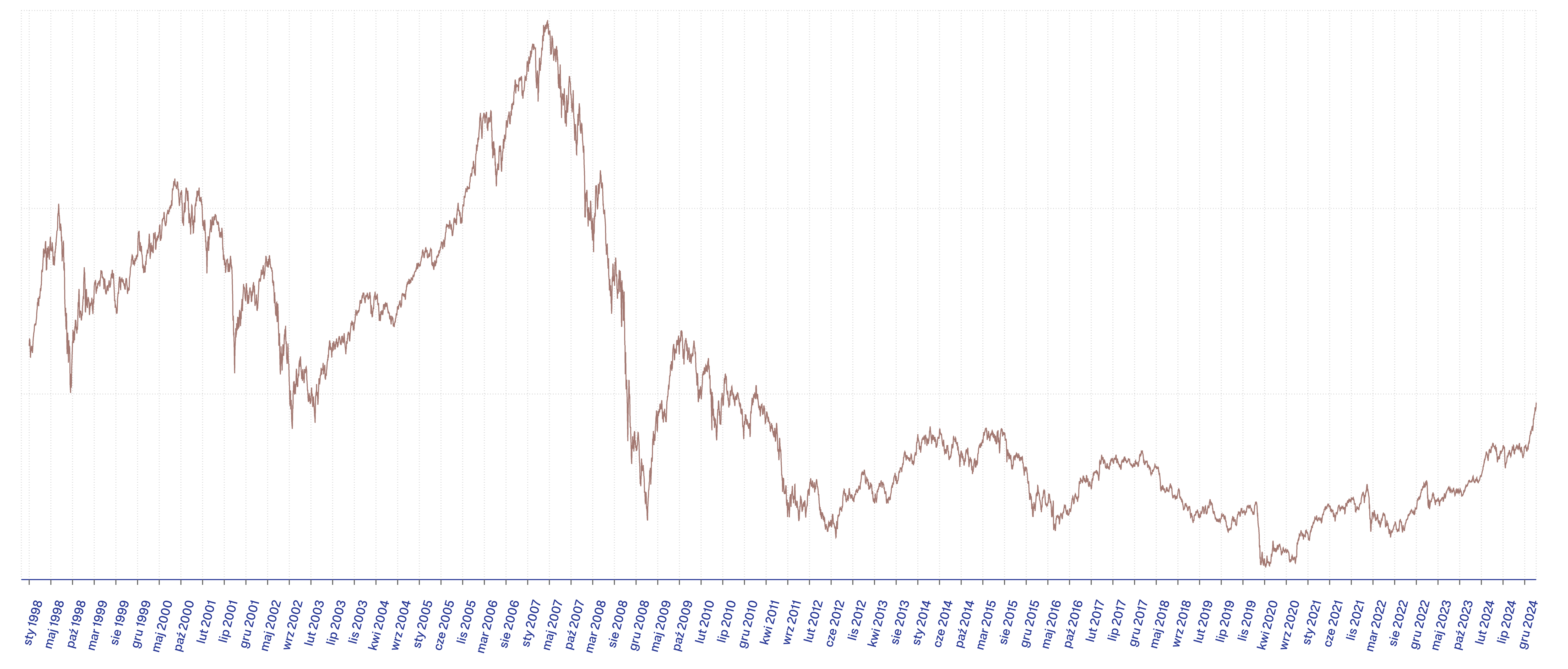

Po raz pierwszy w Liście do inwestujących wzmianka o spółkach biotechnologicznych pojawiła się rok temu. Przez ten czas nastroje stały się jeszcze gorsze. Jesteśmy po trzech latach bessy w sektorze, a więc upłynęło już dużo czasu jak na negatywny trend. W ostatnim roku mniejsze spółki biotechnologiczne amerykańskie i europejskie spadły średnio o 28%, a te o średniej wielkości o 21% (obliczenia za Bloomberg EQS). Od końca 2021 roku ten spadek wynosi odpowiednio 75% i 64%.

Jak często powtarzamy, w inwestowaniu liczy się czas, trend i wyceny. Dla zobrazowania wycen i skali okazji inwestycyjnej w tym sektorze pokazujemy dwa przykłady spółek z tej branży. Tego typu firm biotechnologicznych można znaleźć na rynkach europejskim i amerykańskim dużo, dużo więcej.

Chcielibyśmy zwrócić uwagę na dwa fakty.

- Po pierwsze, oczywistym jest, że z inwestycjami w tym sektorze wiąże się podwyższone ryzyko. Dlatego rozsądnie jest zbudować koszyk spółek, by mieć odpowiednią dywersyfikację. Ale wbrew opiniom, z którymi często się spotykamy, nie jest tak, że kupno akcji firm w tym segmencie można porównać do loterii, ponieważ prowadzą one badania, których efekty będą znane zawiele lat. Jak widać chociażby z powyższych przykładów, można spokojnie znaleźć spółki ze skrajnie korzystnymi wycenami, posiadające skomercjalizowane leki i dodatkowo znajdujące się w zaawansowanej fazie badań dotyczących innych preparatów.

- Po drugie, potrafimy być bardzo cierpliwi, jeżeli sądzimy, że nagroda za tą cierpliwość będzie odpowiednio wysoka. Tak jest według nas w tym przypadku. Nastroje w sektorze stały się jeszcze gorsze, co oznacza, że okazja jest jeszcze lepsza. Przerabialiśmy już taką sytuację, a opis jak taka szkoła cierpienia w inwestowaniu wygląda i dlaczego się opłaca można znaleźć tu: https://www.opokatfi.pl/metoda/case-study/jak-zarobilismy-na-inflacji-inwestujac-w-gaz

USA

Elon Musk raczej rzadko płacze. Nie jest to coś, z czego rynek akcji w USA powinien się cieszyć. Ten brak uczuciowości, a może raczej absolutna bezwzględność w dążeniu do wyznaczonych celów, zwiększa szansę, że drastyczny program oszczędności rządowych, który nadzoruje Musk, osiągnie sukces. Ograniczanie wydatków, nawet jeżeli jest bardzo sensowne i korzystne dla danego kraju oraz obywateli w długim terminie, w krótkim wpływa na osłabienie koniunktury gospodarczej. Końcowy wpływ działań administracji Trumpa jest trudny do oszacowania: bardzo korzystna jest deregulacja gospodarki, negatywna jest niestabilność powodowana gwałtownością zmian i polityką ceł.

Można do tego zagadnienia podejść inaczej. Pod koniec ubiegłego roku powszechna stała się narracja o amerykańskiej wyjątkowości. Została ona odzwierciedlona w wycenach akcji największych spółek w USA. Działania brygad młodych inżynierów od Muska czy ogłaszane ograniczenia wydatków w Pentagonie zwiększają szansę, że gospodarka USA w krótkim terminie będzie zachowywała się gorzej niż jeszcze niedawno oczekiwano. Nie znaczy to, że będzie zachowywała się źle. Jednak nawet lekkie relatywne zmiany zachowania gospodarek – USA trochę gorzej, Europa i Chiny trochę lepiej – przy dużo wyższych wycenach i optymizmie inwestorów w USA wobec reszty świata - wystarczą do zmiany postrzegania rynków na odmienne niż jeszcze kilka tygodni temu. Dlatego też jesteśmy sceptyczni w tym roku wobec zachowania amerykańskich indeksów akcji.

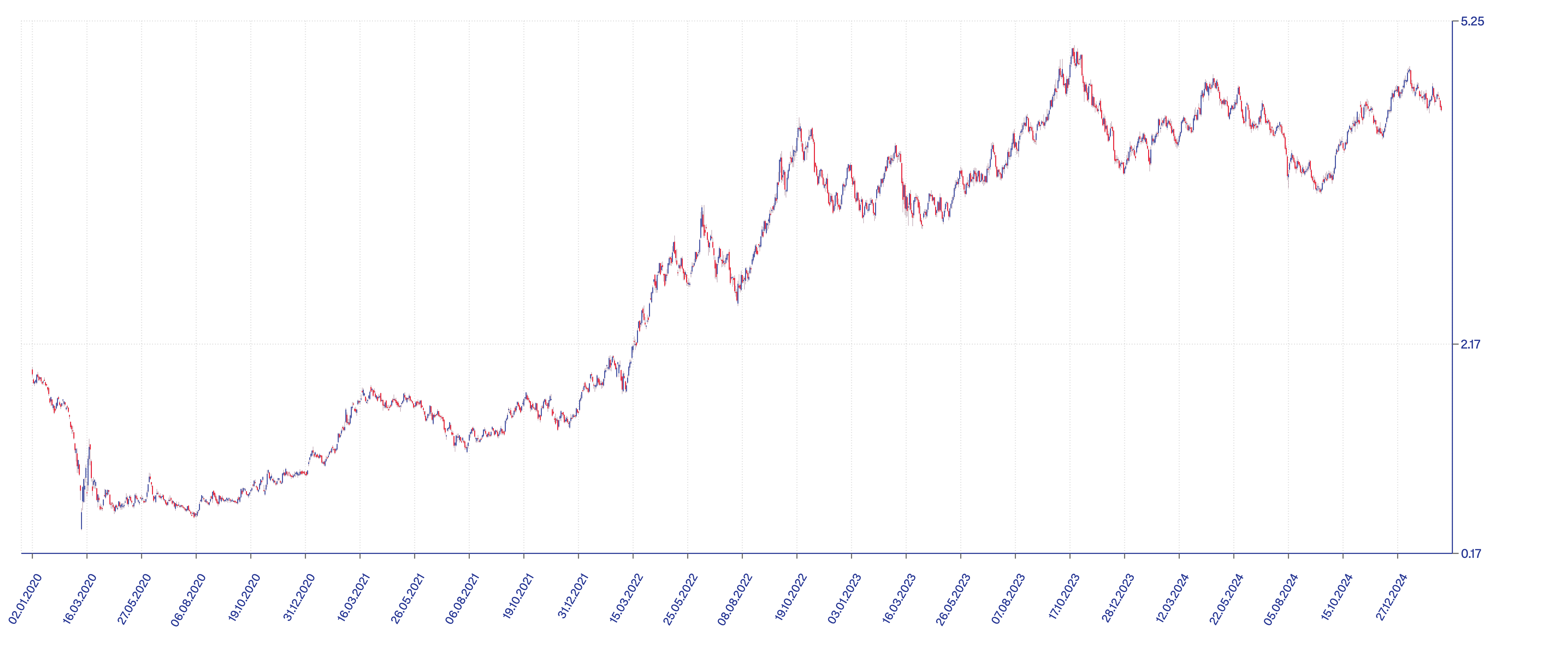

Zaczęliśmy ten list nawiązaniem do poprzedniego Listu i tak też zakończymy. Jedyna krótkoterminowa teza, która w nim się pojawiła, dotyczyła rządowych obligacji długoterminowych. Byliśmy do nich negatywnie nastawieni, co okazało się słuszne. Teraz modyfikujemy swoje stanowisko, ponieważ zmieniły się okoliczności. Po czterech latach bessy na tej klasie aktywów w obecnym momencie nie widzimy potencjału dalszego wzrostu rentowności (czyli spadku cen). A przynajmniej taką tezę mamy w odniesieniu do papierów skarbowych emitowanych przez rząd USA. Z jednej strony Musk tnie wydatki rządowe, co ogranicza zapotrzebowanie na zaciąganie nowego długu, a z drugiej strony inwestorzy stali się mocno pesymistyczni wobec notowań obligacji. Jest to odwrotnością sentymentu sprzed kilku miesięcy i postrzegamy to pozytywnie. Z każdym tygodniem dochodzimy coraz bardziej do wniosku, że wszystkie działania gospodarcze ekipy Trumpa mają szanse powodzenia tylko pod warunkiem, że uda się zachować stabilność rynku obligacji. Wynika to wprost z wypowiedzi członków nowej administracji. Tym razem to notowania obligacji, a nie jak zazwyczaj akcji, są kluczem do powodzenia zamierzeń gospodarczych nowej ekipy. Lepsze postrzeganie długu rządowego umożliwi cięcia podatków i elastyczniejszą polityką celną. Można przyjąć, że poziomem granicznym rentowności do wykupu na 10-letnich obligacjach, do którego przekroczenia będą starały się owe władze nie dopuścić, jest bariera około 5%. Narzędziem do tego służącym są m.in. cięcia zbędnych wydatków rządowych. Obecnie ta rentowność wynosi 4,4%.

Stopa procentowa amerykańskich papierów skarbowych jest wciąż kluczowym punktem odniesienia dla innych instrumentów finansowych. Pokazuje bowiem koszt pożyczania pieniądza w najważniejszej gospodarce świata. Ma też wymiar praktyczny w mikroskali. W przypadku wcześniej przywołanego sektora biotechnologicznego brak dalszego wzrostu rentowności dodatkowo, oprócz bardzo atrakcyjnych wycen, zwiększa mocno szansę na korzystną zmianę trendu na tych spółkach w najbliższych miesiącach. Uważane są one bowiem za aktywa, w przypadku których czas oczekiwania na pozytywne wyniki jest długi. W związku z tym istotne znaczenie ma wysokość stopy procentowej, którą się ich zyski dyskontuje w czasie.

Z wyrazami szacunku,

Warszawa, 24 lutego 2025 r.